כמה "בשר" עוד נותר לעליות בבורסה של תל אביב?

בתוך 14 חודשים בלבד זינק מדד ת"א 125 בכ-74%. בנוסף, ב-7 החודשים האחרונים התחזק השקל בכ-16% מול הדולר וחזר לרמה של כ-3.2 שקל לדולר. האם לאחר גל העליות המרשים יש לשוק עוד סיבות להמשיך ולעלות בעתיד הנראה לעין?

14 החודשים האחרונים – מספטמבר 24 עד אמצע נובמבר 25' – היו מהטובים שידעו הבורסה של תל אביב ושוק ההון המקומי מעודם. הנה כמה מספרים שמדגימים זאת:

- נקודת השפל של מדד תל אביב 125 בארבע השנים האחרונות נרשמה ב-26 באוקטובר 23', ימים ספורים לאחר הטבח הנורא של 7 באוקטובר. המדד צלל אז לרמה של 1,608 נקודות – נפילה של כ-24% לעומת רמתו בסוף אוגוסט 22'. מאז ועד היום (12 בנובמבר 25), נסק המדד התל אביבי המוביל בכ-115%.

- את נקודת הפתיחה של ה'ראלי' הנוכחי אפשר לסמן ב-19 בספטמבר 24', יומיים לאחר 'מבצע הביפרים' שפגע באלפי פעילי חיזבאללה בלבנון וסוריה. ב-14 החודשים שחלפו מאז זינק ת"א 125 מרמה של 1,991 נקודות עד לשיא הנוכחי שלו, 3,465 נקודות – זינוק של כ-74%.

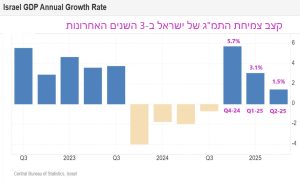

- המומנטום בשוק התל אביבי התגבר עוד יותר במהלך ואחרי "מלחמת 12 הימים" עם איראן ביוני 25'. ב-5 החודשים שחלפו מאז השלים מדד ת"א 125 קפיצה של 28%.

- זו לא רק הבורסה. גם שוק האג"ח של תל אביב נהנה מגל של עליות. השקל הישראלי שבאפריל השנה עוד נסחר ברמה של 3.82 שקל לדולר צנח בתחילת נובמבר לרמה של כ-3.2 שקל לדולר – תיסוף של כ-16%.אפשר לפיכך לומר שמפלס האופטימיות בשוק התל אביבי נמצא ברמתו הגבוהה זה שנים. כעת הגיע אולי הזמן לעצור ולבחון את הדברים מחדש. האם גל העליות הזה יכול עוד להימשך עוד, גם לתוך 2026? לצורך כך שוחחנו עם זאב האוזלמן, מנהל השקעות באנליסט.

אחרי גל העליות המרשים של 14 החודשים האחרונים, האם לשוק המניות הישראלי יש עדיין מספיק דלק כדי להמשיך לשעוט קדימה?

זאב: "באופן כללי נראה שכן. ישנם עדיין גורמים שיכולים לתת לשוק עוד דחיפה קדימה. הראשון בהם זו הריבית. הריבית בישראל עדיין לא ירדה כפי שהיא ירדה במקומות אחרים בעולם"."ההנחה כרגע בשוק היא שהריבית אכן תרד בחודשים הבאים ושהירידה תהיה מתונה. לכולם ברור שלא נחזור לריבית של 0%. התקופה הזו נגמרה. אבל אם נגיע לרמה של 3% או קרוב לכך זה בהחלט ייתן לשוק מומנטום".

"כמובן שהריבית נגזרת מנתוני מקרו נוספים כמו אינפלציה ותקציב הממשלה. כדי שהריבית תרד ל-3% האינפלציה צריכה להתייצב בתוך היעד שלה – 1% עד "3%.

"בנוסף, בבנק ישראל ירצו לראות שהממשלה מעבירה תקציב עם מרכיבים תומכי צמיחה ושהגירעון יתחיל להצטמצם. כיום הגירעון עדיין גבוה מדי. לפי נתוני החשב הכללי במשרד האוצר הגירעון המצטבר ב-12 החודשים האחרונים עומד על כ-4.9% מהתוצר".

"אנחנו מתחילים עוד מעט שנה חדשה ועדיין אין תקציב. אנחנו אחרי שנתיים של מלחמה. התקציב הוא כלי חיוני כדי להתחיל את התהליך הארוך של שיקום".

"חשוב לזכור שגם סוכנויות הדירוג מסתכלות עלינו. הן הפחיתו לישראל את דירוג האשראי עם תחילת המלחמה והן לא ממהרות להעלות אותו בחזרה. גם בגלל שהפסקת האש עדיין שברירית, וגם בגלל ההתנהלות של הממשלה. ממשלה שמתקשה להעביר תקציב זה גורם שעלול לעכב את העלאות הדירוג".

מה התסריט האופטימי יותר שעליו מסתכלים המשקיעים בתל אביב?

זאב: "בראש וראשונה כמובן הרחבה של הסכמי אברהם. אם נראה מדינות כמו סעודיה אינדונזיה, מלזיה ודומות להן מצטרפות, זה יכול להיות "גיים צ'יינג'ר". זו הזדמנות כלכלית אדירה לישראל".

"תהליך כזה עשוי לפתוח שווקים חדשים למאות חברות ישראליות מענפים רבים כמו למשל קלינטק, חקלאות, טכנולוגיה, סייבר, התפלת מים".

"זה לא אומר שמוכרחים לפתוח תיכף שגרירויות במדינות הללו. עוד לפני כן אפשר לייצר שורה של הסכמים כלכליים משותפים. זו גם אחת הסיבות שהשקל התחזק משמעותית מול הדולר בחודשים האחרונים".

"מטבע הדברים חברות ביטחוניות פחות ירוויחו מהסכמים כאלו. אלו שווקים שיהיה קשה להן יותר לקבל אישור למכור אליהם".

"גורם נוסף שעשוי לתמוך בצמיחה הינו גל עלייה שעשוי להגיע אלינו ממדינות שבהן יש עליה גדולה באנטישמיות. הכוונה היא לעולים ממדינות מפותחות שמגיעים עם השכלה ואמצעים כלכליים. די בעליה של 150-200 אלף איש כדי לתת עוד דחיפה שתורגש בכלכלה המקומית".

שאלה: מה לגבי המצב הבטחוני? עד כמה מצב הפסקת האש נראית יציבה בעיני המשקיעים?

זאב: "התחושה כרגע היא שמה שרואים זה מה שיש. ארה"ב לא רוצה התלקחות נוספת ועושה כל מה שהיא יכולה כדי שהפסקת האש בעזה תישמר".

"בשבוע האחרון ראינו כל מיני ידיעות על האפשרות של עימות נוסף עם איראן. קשה מאוד לדעת מה הסיכוי של תרחיש כזה. לאיראנים יש היום הרבה צרות כלכליות בבית, במיוחד לאחר שהאו"ם החזיר את הסנקציות נגדם. לא נראה סביר שהם ינסו ליזום עימות כזה דווקא עכשיו".

אבל הם עדיין מהווים מטרד. הנה, רק החודש ראינו אותם משתלטים על מכלית זרה שהפליגה במפרץ הורמוז".

"לבנון שבעבר הטרידה אותנו מאוד הפכה באחרונה לזירה משנית בעקבות חולשת חיזבאללה ואיראן. אבל זו עדיין זירה לא יציבה".

"נכון להיום השוק בארץ מתנהג כאילו המצב הבטחוני יציב יחסית. איש כמובן לא יודע לומר כמה זמן זה יימשך".

אילו גורמים עלולים להערכתך להכביד על השוק בשנה הקרובה?

זאב: "דבר אחד חשוב לזכור. אנחנו נכנסים לשנת בחירות. כניסה למערכת בחירות מגבירה את אי הוודאות, ושוק המניות נוטה שלא לאהוב את זה".

"למרות המחדל של 7 באוקטובר והמלחמה הארוכה, תוצאות הבחירות לא ידועות. הסקרים השונים לא מנבאים ניצחון חד משמעי לאף צד. אין לדעת איזו ממשלה תקום אחריהן. במצבים כאלה שוק המניות נוטה לפעמים להיות בעמדת המתנה".

"גורם חשוב יותר שעלול להשפיע עלינו זה השוק האמריקאי. לאחרונה אנחנו רואים לא מעט ביקורות על גל העליות בארה"ב שמתבסס בעיקר על מניות של חברות שקשורות לתחום ה-AI. יש כאלו שסבורים שמתפתחת כאן בועה".

"לכולם ברור שמניות הקשורות בתחום ה-AI מתומחרות גבוה. כולנו תלויים יותר בטכנולוגיה, אבל לא ברור אם ומתי ההשקעה הגדולה שלהן תתורגם גם לרווחים".

"ראינו בתחילת השנה סוג של זעזוע במניות ה-AI כאשר חברה סינית קטנה חשפה טכנולוגיית AI אפקטיביות שהושגה בהשקעה נמוכה מאוד. אם חברות אחרות מסין, או מקומות אחרים, יחשפו יכולות דומות זה יהיה אירוע שיכול לגרום טלטלה בעולם ה-AI".

"התאמת מחירים כלפי מטה בשוק המניות בארה"ב עלולה לכן להשפיע על השוק בתל אביב. ישראל היא שוק מוטה טכנולוגיה וירידות במדד נאסד"ק תמיד מכבידות על המדדים של תל אביב".

"מלחמת הסחר שמאוד הטרידה את השווקים במחצית הראשונה של 2025 נדחקה קצת הצידה. השוק פחות מוטרד ממנה בין השאר משום שארה"ב חתמה מאז על הסכמי סחר רבים ונראה שהגיעה להסכמות גם מול סין".

אלו נתונים מקרו-כלכליים השוק יבחן מקרוב בחודשים הקרובים?

זאב: "הזכרנו קודם את הריבית והאינפלציה. כמובן שאם שם תהיה חריגה לרעה השוק לא יאהב את זה. למשל, אם האינפלציה תחרוג מהיעד ותהיה גבוהה מ-3% זה יהיה סימן לא טוב. המשמעות היא שהריבית אולי לא תרד. במקרה כזה נצפה לפגיעה ברווחיות של חברות שהן צרכניות אשראי גדולות כמו חברות נדל"ן למשל".

"פגיעה בצמיחה אם תתרחש תשפיע כמובן לרעה על הבנקים. כאשר המשק לא צומח מספיק הביקוש לאשראי יורד ועסקי הבנקים נפגעים".

"הנושא הבטחוני מהווה עדיין משקולת על המשק. גם בהנחה שהפסקת האש תישמר, תקציב הביטחון עדיין יהיה גבוה מאוד. יש צורך מתמיד לשמר את ההישגים הצבאיים. תקציב ביטחון גבוה משמעותו שיש פחות כסף לדברים אחרים, וזה אומר שהמשק לא יוכל לממש את מלוא פוטנציאל הצמיחה שלו".

לאור כל הגורמים שהזכרת כאן – מה אפשר לומר על רמת מחירי המניות בבורסה של תל אביב?

זאב: "צריך לזכור שגל העליות שהחל בספטמבר 24' הגיע אחרי יותר משנה וחצי שהשוק כאן היה במשבר. תחילה בגלל הרפורמה המשפטית ולאחר מכן בגלל ההלם של 7 באוקטובר והמלחמה. ובאותו הזמן כל השווקים בעולם, במיוחד ארה"ב ונאסד"ק, עלו בשיעור ניכר".

"השינוי החל רק בספטמבר 24', אחרי 'מבצע הביפרים' וחיסול הנהגת חיזבאללה. מאז ועד היום היו לנו 14 חודשים שבהם השוק בעיקר עלה. אז כמובן שהמחירים כבר לא ברצפה".

"עכשיו השאלה למה משווים. אם מסתכלים למשל על רוב השוק האמריקאי, אז המכפילים כאן עדיין יותר זולים לעומת ארה"ב. היחידות שאינן זולות לעומת ארה"ב אלו החברות הביטחוניות".

"חברות הביטוח הגיעו למכפילי הון גבוהים אבל מכפילי הרווח שלהן לא גבוהים. חברות נדל"ן יזמי ונדל"ן מניב – גם לא יקרות במיוחד. המצב בחברת טבע השתפר ויכול להיות שגם אצלה יש עדיין בשר לעליות".

"חמשת הבנקים הגדולים נסחרים כיום סביב מכפילי הון של 1.5 ומכפילי רווח 10. זה אולי גבוה לעומת העבר, אבל לא תלוש מהמציאות. הם עדיין נהנים מהריבית הגבוהה שמייצרת להם מרווח גבוה מול ריביות העו"ש. הבנקים הראו שהם מייצרים תשואות על ההון של 12%-15%, ולעתים אפילו מעל זה. גם אם נניח שהרווחיות שלהם תרד מעט, המחירים הנוכחיים עדיין נראים מוצדקים".

"כמובן, יש עוד ענפים ולכל חברה יש את המאפיינים שלה. אבל כשמסתכלים במבט מלמעלה, המחירים בשוק לא זולים אמנם אבל גם לא מאוד יקרים. אם התרחישים היותר חיוביים יקרו, הם יכולים לספק לשוק

המידע שמופיע לעיל הינו מידע תמציתי בלבד ואין בו כדי למצות או להוות תחליף להוראות הדין, רשות מוסמכת או נהלי החברה, כפי שהיו מעת לעת. האמור לעיל כולל הערות, אומדנים ו/או תחזיות ומידע אחר המתייחסים לאירועים ו/או לעניינים עתידיים, שהתממשותם אינה ודאית והינם מידע צופה פני עתיד, כהגדרתו בחוק ניירות ערך, תשכ"ח – 1968. קורא מסמך זה אינו יכול להניח כי הסתמכות על המסמך או שימוש בו יצרו עבורו רווחים. אין באמור משום התחייבות להשגת תשואה כלשהי. אין בתשואות העבר כדי להצביע על תשואות העתיד.

מסמך זה הוכן על ידי אנליסט אי.אמ.אס שירותי ניהול השקעות בע"מ (להלן: "אנליסט"), בהסתמך על מידע שנאסף ו/או על מידע זמין לציבור ממקורות שונים. אנליסט מניחה שמידע זה הוא מהימן ואינה מבצעת בדיקה עצמאית של המידע. האמור במסמך זה כולל הערות, אומדנים ו/או תחזיות. האמור במסמך זה הינו להערכת אנליסט ואין לראות במידע המובא בו כעובדה או המלצה. אנליסט ו/או מי מהחברות הבנות שלה לרבות אנליסט קופות גמל בע"מ ואנליסט ניהול תיקי השקעות בע"מ" ו/או חברה הקשורה למי מהן (להלן: "חברות קבוצת אנליסט"), במישרין ו/או בעקיפין, וכן כל בעל שליטה, נושא משרה ועובד במי מהן אינם אחראים לכל נזק, אובדן, הפסד או הוצאה מכל סוג שהוא, לרבות נזק ישיר ו/או עקיף, שיגרמו למי שמסתמך על האמור במסמך זה או משתמש בו, כולו או חלקו וכן ועשוי להיות למי מהן או למי מבעלי השליטה, נושאי המשרה או העובדים בהם, עניין אישי במסמך זה, לרבות החזקה ו/או רכישה ו/או מכירה ו/או ביצוע עסקה, בהתאם למגבלות הדין, עבור עצמם ו/או עבור אחרים, בניירות ערך ו/או בנכסים פיננסיים הנזכרים במסמך והן עשויות להחזיק בני"ע המסוקרים במסמך זה. מסמך זה אינו מהווה תחליף לייעוץ אישי המתחשב בנתוניו ובצרכיו המיוחדים של כל אדם, ועל כל אדם להתייעץ עם יועץ ו/או משווק השקעות/פנסיוני בכל הנוגע לביצוע פעולה בניירות ערך ו/או בנכסים פיננסיים ו/או במוצרים פנסיוניים (לפי העניין). מסמך זה אינו מהווה הצעה או המלצה להחזקה, רכישה או מכירה של נייר ערך ו/או נכס פיננסי ו/או לביצוע כל עסק בהם ו/או ביצוע עסקה במוצר פנסיוני. כן, עשויות חברות קבוצת אנליסט, בעלי השליטה, נושאי משרה או עובדים בהן להיות בעלי קשרים עסקיים עם תאגידים הנזכרים במסמך זה או הקשורים בהם, לרבות לקבל או להעניק להם שירותים נוספים. כל הזכויות, לרבות זכויות הקניין הרוחני, במסמך זה ובתוכנו, שייכות לחברות קבוצת אנליסט, לאחת מהן או יותר, ואין לעשות בו כל שימוש, לרבות להפיצו להעתיקו, ללא קבלת אישור מראש ובכתב.

הודעה זו נשלחת אליך בתוקף היותך במאגר של אנליסט אי.אם.אס – שירותי ניהול השקעות בע”מ ( (700042232 ו/או אנליסט קופות גמל בע"מ (700064857, 700064856, 1092873) ו/או אנליסט ניהול תיקי השקעות בע"מ (214054) ובהתאם להוראות חוק הגנת הפרטיות, תשמ”א .1981 – אנליסט אי.אם.אס שירותי ניהול השקעות בע”מ .מגדל אלרוב, שדרות רוטשילד 46, ת"א 6688312. ט.ל.ח.