השקל הגיע לקידומת 2 – מה זה אומר?

המאמר נכתב בסיועו של הראל שי מנהל השקעות באנליסט

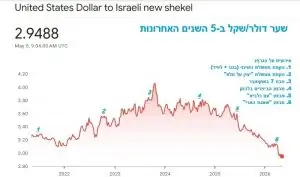

באפריל 2025, ממש לא מזמן, נסחר השקל הישראלי סביב רמה של 3.7 שקלים לדולר. מאז חלפו 13 חודשים שבהם רשם השקל הישראלי התחזקות משמעותית. נכון לכתיבת שורות אלו (תחילת מאי 26') נסחר השקל מתחת לרמה של 3 שקלים לדולר. בכך שבר השקל שני מחסומים פסיכולוגיים: 1. הוא החליף "קידומת". 2. הוא נסחר בשיא של כ-31 שנים מול הדולר. בדרך הוא התחזק גם מול שורה ארוכה של מטבעות מערביים מוכרים.

לכאורה, מדובר בנתון טכני בלבד. עוד מספר על לוח שערי החליפין של השקל. בפועל, נראה שמדובר בתהליך בעל כמה השלכות רוחביות. הן נוגעות ומשפיעות על כל משק בית בישראל, הן כצרכן והן כחוסך לטווח ארוך.

התחזקות השקל אינה “טובה” או “רעה” מבחינת כלכלת ישראל בכלולתה. אבל יש לה השלכות על שחקנים רבים במשק. חלקם נפגעים, כמו היצואנים למשל שמקבלים פחות שקלים לכל דולר הכנסה. וחלקם מרוויחים מכך, כמו היבואנים, או התיירים הישראליים. וישנם כאלו שהם גם 'מרוויחים' וגם 'מפסידים' בו זמנית – תלוי באיזו מהפעולות שלהם אנו מתמקדים.

מהם הגורמים העיקריים שגרמו להתחזקות השקל בשנה האחרונה?

כדי להבין את המשמעויות, כדאי להתחיל בהבנת השורשים. התחזקות השקל מול רוב המטבעות בעולם אינה מקרית. היא נובעת מכמה גורמים. נציין כאן כמה מהחשובים שבהם.

- עודף מתמשך בחשבון השוטף של ישראל

ישראל נהנית בשנים האחרונות מעודף משמעותי של יצוא לעומת יבוא. זה שינוי גדול לעומת תקופות עבר שבהן ישראל ייבאה יותר משייצאה.

הגידול ביצוא הישראלי נובע בעיקרו מענף ההייטק. בשנים עברו מוצרי יצוא ישראלים היו בעיקר פיסיים כגון, טקסטיל, מוצרים צבאיים, מוצרי פלסטיק או יצוא חקלאי. כיום מרבית היצוא הינו של "שירותים" שאותם ניתן 'לשלוח' על גבי קוי תקשורת. הכוונה היא למשל לשירותי סייבר, שירותי ענן, או פיתוחי תוכנה שונים שנעשים עבור לקוחות בחו"ל.

- זרימה מתגברת של השקעות זרות.

ענף הטכנולוגיה הישראלי מושך לכאן משקיעים זרים וחברות זרות בהיקפים שלא נראו כאן בעבר. הטבלה המצורפת כאן מראה כמה מעסקאות ההייטק שנעשו כאן בעשור האחרון. ניתן לראות ששנת 2025 היתה שנת שיא בהשקעות כאלו. גולת הכותרת היא מכירתה של חברת הסייבר וויז לאלפאבית-גוגל תמורת כ-32 מיליארד דולר. העסקאות הללו מעצימות את זרימת הדולרים לישראל ומחזקות את השקל.

טבלת רכישות של חברות טכנולוגיה ישראליות מהשנים האחרונות

| חברה נרכשת | פעילות | הרוכשת | סכום (B$) | שנה |

| Wiz | סייבר | אלפאבית | 32.0 | 2025 |

| סייברארק | סייבר | פאלו אלטו | 25.0 | 2025 |

| ארמיס | סייבר | ServiceNow | 7.7 | 2025 |

| אימפרבה | סייבר | Thales | 3.6 | 2023 |

| Next Insurance | פינטק, ביטוח | מיוניק רה | 2.6 | 2025 |

| Melio | אפליקציית תשלומים | Xero | 2.5 | 2025 |

| הבאנה לאבס | שבבי AI | אינטל | 2.0 | 2020 |

| Moovit | אפליקציית ניווט | אינטל | 1.0 | 2021 |

- איזון החשיפות למט"ח של גופים מוסדיים בישראל

מנתוני בנק ישראל עולה כי גופי החיסכון הפנסיוני (הגופים המוסדיים) היו השחקנים הבולטים בשוק המט"ח בחצי השנה האחרונה. ברבעון הרביעי של 2025 הם מכרו 13.2 מיליארד דולר וקנו כנגדם שקלים. ברבעון הראשון של 2026 הם מכרו עוד 5.2 מיליארד דולר. כלומר, בסך הכול המוסדיים מכרו 18.4 מיליארד דולר בחצי שנה.

ההערכה היא כי המכירות העצומות של דולרים על ידי המוסדיים נבעו משתי סיבות. הראשונה: הרצון "לחזור הביתה". כלומר, להקטין את החשיפה לשוק המניות האמריקני ולהגדיל חשיפה לשוק המניות הישראלי. השנייה: סיבה טכנית. לאחר שהחליטו על שיעור ההשקעה בחו"ל הרצוי מבחינתם נרשמה עליה של מדדי המניות בוול סטריט. העליות גרמו לחריגה כלפי מעלה מהשיעור הרצוי ואילצה את המוסדיים לבצע איזון מחדש ולמכור דולרים כדי לשמור על השיעור הרצוי להם. זה כנראה מה שקרה ברבעון הראשון של 2026.

- אמון יחסי בכלכלה המקומית וביציבותה הפיננסית

במהלך 2023 נרשמה היחלשות משמעותית של השקל מול הדולר בעקבות הקמתה של הממשלה הנוכחית וצעדי הרפורמה המשפטית השנויים במחלוקת. טבח 7 באוקטובר האיץ את המגמה ומעט לאחריו נסחר השקל ברמה של יותר מ-4 שקלים לדולר.

מאז הטבח חלפו 30 חודשים ומלחמה אחת ארוכה בחזיתות רבות. ישראל עדיין לא חזרה לשגרה מלאה מאז. אבל בכל הקשור לכלכלה המקומית, האמון של המשקיעים חזר. רואים זאת כמובן גם דרך הבורסה המקומית שזינקה לשיאים חדשים.

האמון בכלכלה הישראלית שהפגינה חוסן מרשים אחראי במידה לא מעטה להתחזקות השקל בעת האחרונה. ישראל עדיין נתפסת כמדינה עם אמון גבוה ותנאים נוחים ליציבות עסקית. המלחמה הנוכחית מול איראן מהווה אמנם איום על ישראל, אבל טמונה בה גם הזדמנות להרחיב את הסכמי אברהם עם מדינות חדשות.

- מדיניות מוניטרית ופערי ריביות מול העולם

לאורך השנתיים האחרונות הריבית בישראל היתה גבוהה יותר מאשר חלק ניכר מהכלכלות המפותחות (מדינות OECD). היא היתה גבוהה באופן משמעותי לעומת היורו, והין. ישנם שחקנים פיננסיים שנוטים להיעזר בכך לטובת השקעה במטבע שעליו הריבית גבוהה יותר.

פעולה זו מוכרת בשם Carry Trade . זוהי אסטרטגיית השקעה שבה לווים כסף במטבע בעל ריבית נמוכה (כמו הין היפני) ומשקיעים אותו בנכסים המניבים ריבית גבוהה כמו אג"ח שקליות. כך ניתן ליהנות מהפרשי הריביות (Spread) . חשוב לציין שפעולה כזו כרוכה בסיכון. לא נהוג לבצע אותה כאשר הכלכלה לא יציבה.

התחזקות השקל – למי זה טוב?

- משקי הבית

השקל החזק משפר את כוח הקנייה של ישראלים מול העולם. מוצרי היבוא – אלקטרוניקה, רכבים, בגדים – הופכים להיות זולים יותר. בדרך כלל נהוג לומר ש"היבואנים מרוויחים מזה", אבל היום כל נערה עם סמארטפון היא 'יבואנית קטנה'. הזמנת מוצרים בחו"ל כמו גם חופשות בחו"ל הופכות לזולות ונגישות יותר. מבחינה כלכלית אפשר לראות בכך מעין "עליית שכר ריאלית". אם מוציאים פחות על בגדים ומוצרי צריכה שנקנים בחו"ל, נותרת יותר הכנסה פנויה לבילויים ומסעדות בישראל.

- המדינה (1)

מדינה שהמטבע שלה מתחזק על פני זמן נתפסת כ'עשירה יותר'. התמ"ג שלה שנמדד בדולרים נהיה גבוה יותר. המשמעות היא שיחסים פיננסיים שנגזרים מהתמ"ג (כמו 'תמ"ג לנפש' או יחס חוב תוצר') משתפרים. התחזקות מטבע מלווה לא פעם בביצועים כלכליים טובים כמו צמיחה, שליטה על התקציב, שיפור בכושר החזר החוב ואבטלה נמוכה.

כל אלו מתורגמים בהמשך לירידה בפרמיית הסיכון של המדינה, דבר שמוביל לשיפור בדירוג הבינלאומי וירידה של עקום הריביות. ריבית נמוכה יותר משמעותה יותר הון פנוי לכל משפחה, וירידה בעלויות המימון של חברות. זוהי הטבה רוחבית שעשויה להיטיב הן עם הפירמות העסקיות והן עם משקי הבית.

- משקיעים פיננסיים שמעוניינים להגדיל חשיפה לחו"ל

כאשר השקל מתחזק הדבר עשוי להיטיב עם מי שתכנן ממילא להשקיע בחו"ל. הוא עשוי ליהנות כעת מ"מחירי כניסה" נוחים יותר מאחר והנכסים הדולריים שירכוש יהיו בעלות שקלית נמוכה יותר.

למי זה פחות נוח?

- יצואנים

חברות יצואניות נוטות להיפגע מהתחזקות השקל. הן מקבלות הכנסות בדולרים (ששויין נשחק) אך ממשיכות לשלם הוצאות בשקלים (שכר עבודה, שכר דירה, ביטוחים). עבורן, שקל חזק הוא אתגר ישיר לרווחיות ולעיתים אף לכדאיות העסקית.

חשוב עם זאת להבחין בין יצואנים שונים. חברות תעשיה קלאסיות מתחומים כמו מתכת, פלסטיק, טקסטיל, או חקלאות, נוטות להיפגע יותר. חברות הייטק בעלות אופי בינלאומי, שלעיתים חלק מההוצאות שלהן מותאמות לדולר, הן פעילות בכמה מטבעות, ויש להן גם כח מיקוח מסויים מול לקוחות, עשויות להיפגע פחות.

- משקיעים עם חשיפה גבוהה למט"ח

מי שמחזיק נכסים דולריים רבים (באמצעות מניות, אג"ח או קרנות נאמנות) חווה "רוח נגדית". גם אם מחירו הדולרי של הנכס עלה, ייתכן שהרווח השקלי שלהם יהיה נמוך מכך באופן משמעותי, תלוי במידת התיסוף שהתרחש. במקרים קיצוניים – הרווח הדולרי עלול להפוך אפילו להפסד שקלי.

- המדינה (2)

פגיעה חריפה מדי ביצוא במדינה שהיא מוטת יצוא עלולה להשפיע לרעה גם על המשק כולו. ענפי יצוא מרכזיים בתחומים כמו הייטק ותעשייה מהווים מנועי צמיחה חשובים לכלכלה הישראלית. אם הרווחיות שלהם נפגעת, ההשפעה השלילית עלולה לחלחל לכלל המשק.

ברוב המקרים הפגיעה החריפה תהיה יותר בענפי "לואו טק". חברות הייטק, שממילא מכוונות לשווקים בחו"ל ולצמיחה גבוהה במכירות מדי שנה, לרוב יודעות להתמודד טוב יותר עם תיסוף בשקל. ככל שהמשק חשוף יותר לענפים תחרותיים בחו"ל ולתהליכי גלובליזציה, הפגיעה בו תהיה קטנה יותר.

כיצד מושפעים שוק ההון ומדיניות ההשקעות

התחזקות השקל מחדדת את אחת הדילמות החשובות אצל משקיעים: כיצד יש לנהל את החשיפה המטבעית? הנה כמה שיקולים שיש להתחשב בהם:

- גידור מט"ח. חלק מהמשקיעים בוחרים לגדר את החשיפה לדולר באמצעות מכשירים פיננסיים שונים. באופן הזה הם מנטרלים או לפחות מצמצמים את השפעת שער החליפין. פעולה כזו מפחיתה אמנם את התנודתיות, אך במקביל היא גורמת לוויתור על פוטנציאל רווח במקרה שמטבע היעד יתחזק מול השקל.

- פיזור גיאוגרפי ומטבעי. השקעה גלובלית אינה רק עניין של מטבע אלא של פיזור סיכונים בין כלכלות שונות וענפים שונים. מי שבוחר להשקיע בברזיל או בסין, השיקול המטבעי הוא משני עבורו. הוא משקיע בהן כי הוא חושב שהכלכלה שלהן תניב ביצועים נאים, החברות בהן יצמחו והרווחים שלהן יגדלו. שיקולי החשיפה למט"ח אינם מחליפים את שיקולי ההשקעה העיקריים.

- תזמון כניסה. שקל חזק עשוי לשמש הזדמנות להגדיל חשיפה לנכסים זרים. זה נכון במיוחד בתחום האג"ח שמציעות פוטנציאל רווח (אפסייד) מוגבל. מי שהיסס לפני שנה לקנות אג"ח דולרית בגלל שחשש מייסוף השקל, ייתכן שכיום יהסס קצת פחות.

האם בנק ישראל יכול או צריך להתערב?

לבנק ישראל יש כלים להשפיע על שער החליפין, בעיקר באמצעות רכישות מט"ח בשוק הפתוח. בעבר ראינו התערבויות משמעותיות במטרה למתן את התחזקות השקל ולהגן על היצוא ועל סקטורים חיוניים. עם זאת, מדובר באיזון עדין מפני שהתערבות מופרזת עלולה ליצור עיוותים בשוק ולפגום ביעילותו.

חשוב גם לזכור שלבנק ישראל יש מכלול שיקולים לצד שער החליפין כמו אינפלציה, צמיחה, אבטלה ויציבות פיננסית. שער החליפין הוא רק שיקול אחד מתוך המכלול הזה.

המידע שמופיע לעיל הינו מידע תמציתי בלבד ואין בו כדי למצות או להוות תחליף להוראות הדין, רשות מוסמכת או נהלי החברה, כפי שהיו מעת לעת. האמור לעיל כולל הערות, אומדנים ו/או תחזיות ומידע אחר המתייחסים לאירועים ו/או לעניינים עתידיים, שהתממשותם אינה ודאית והינם מידע צופה פני עתיד, כהגדרתו בחוק ניירות ערך, תשכ"ח – 1968. קורא מסמך זה אינו יכול להניח כי הסתמכות על המסמך או שימוש בו יצרו עבורו רווחים. אין באמור משום התחייבות להשגת תשואה כלשהי. אין בתשואות העבר כדי להצביע על תשואות העתיד.

מסמך זה הוכן על ידי אנליסט אי.אמ.אס שירותי ניהול השקעות בע"מ (להלן: "אנליסט"), בהסתמך על מידע שנאסף ו/או על מידע זמין לציבור ממקורות שונים. אנליסט מניחה שמידע זה הוא מהימן ואינה מבצעת בדיקה עצמאית של המידע. האמור במסמך זה כולל הערות, אומדנים ו/או תחזיות. האמור במסמך זה הינו להערכת אנליסט ואין לראות במידע המובא בו כעובדה או המלצה. אנליסט ו/או מי מהחברות הבנות שלה לרבות אנליסט קופות גמל בע"מ ואנליסט ניהול תיקי השקעות בע"מ" ו/או חברה הקשורה למי מהן (להלן: "חברות קבוצת אנליסט"), במישרין ו/או בעקיפין, וכן כל בעל שליטה, נושא משרה ועובד במי מהן אינם אחראים לכל נזק, אובדן, הפסד או הוצאה מכל סוג שהוא, לרבות נזק ישיר ו/או עקיף, שיגרמו למי שמסתמך על האמור במסמך זה או משתמש בו, כולו או חלקו וכן ועשוי להיות למי מהן או למי מבעלי השליטה, נושאי המשרה או העובדים בהם, עניין אישי במסמך זה, לרבות החזקה ו/או רכישה ו/או מכירה ו/או ביצוע עסקה, בהתאם למגבלות הדין, עבור עצמם ו/או עבור אחרים, בניירות ערך ו/או בנכסים פיננסיים הנזכרים במסמך והן עשויות להחזיק בני"ע המסוקרים במסמך זה. מסמך זה אינו מהווה תחליף לייעוץ אישי המתחשב בנתוניו ובצרכיו המיוחדים של כל אדם, ועל כל אדם להתייעץ עם יועץ ו/או משווק השקעות/פנסיוני בכל הנוגע לביצוע פעולה בניירות ערך ו/או בנכסים פיננסיים ו/או במוצרים פנסיוניים (לפי העניין). מסמך זה אינו מהווה הצעה או המלצה להחזקה, רכישה או מכירה של נייר ערך ו/או נכס פיננסי ו/או לביצוע כל עסק בהם ו/או ביצוע עסקה במוצר פנסיוני. כן, עשויות חברות קבוצת אנליסט, בעלי השליטה, נושאי משרה או עובדים בהן להיות בעלי קשרים עסקיים עם תאגידים הנזכרים במסמך זה או הקשורים בהם, לרבות לקבל או להעניק להם שירותים נוספים. כל הזכויות, לרבות זכויות הקניין הרוחני, במסמך זה ובתוכנו, שייכות לחברות קבוצת אנליסט, לאחת מהן או יותר, ואין לעשות בו כל שימוש, לרבות להפיצו להעתיקו, ללא קבלת אישור מראש ובכתב.

הודעה זו נשלחת אליך בתוקף היותך במאגר של אנליסט אי.אם.אס – שירותי ניהול השקעות בע”מ ( (700042232 ו/או אנליסט קופות גמל בע"מ (700064857, 700064856, 1092873) ו/או אנליסט ניהול תיקי השקעות בע"מ (214054) ובהתאם להוראות חוק הגנת הפרטיות, תשמ”א .1981 – אנליסט אי.אם.אס שירותי ניהול השקעות בע”מ .מגדל אלרוב, שדרות רוטשילד 46, ת"א 6688312. ט.ל.ח.