ריבית דריבית הינה מנוע רב עוצמה להגדלת פוטנציאל הרווח שבא לידי ביטוי בעיקר בחסכונות לטווח ארוך. כל אחד ואחת יכולים להגדיל את אפקט המנוע הזה ככל שיתחילו להשקיע ולחסוך כבר מגיל צעיר ויפעלו בחכמה בניהול ההשקעה והחיסכון הללו, לרבות החל מבחירת אפיקי החיסכון וההשקעה, שבחלקם ייתכנו הטבות מס שונות, וכלה בצמצום משיכת רווחים החוצה שלא לצורך.

אפקט ה"ריבית דריבית" הוא אולי התכונה החשובה ביותר של שוקי ההון המודרניים. הוא מבטא את הפוטנציאל לייצר הון משמעותי בעזרת השקעה מושכלת בחיסכון ארוך טווח.

בשוק ההון נהוג לא פעם לצטט את המשפט הבא: "ריבית דריבית היא הפלא השמיני בתבל. מי שמבין זאת, מרוויח. מי שלא – משלם". זהו משפט שמיוחס לפיזיקאי הנודע, אלברט איינשטיין, על אף שאין אסמכתא ברורה שהוא אכן אמר זאת.

כך או כך, מדובר בסוג של "חוק טבע" שמבטא עיקרון אחד פשוט – ככל שהחיסכון הינו ארוך יותר ורצוף יותר, כך הפוטנציאל הגלום באפקט הריבית דריבית עשוי להיות משמעותי יותר. כדאי גם להכיר שבחלק מאפיקי החיסכון, ככל שדוחים את פירעון החיסכון ניתן לשפר את האפקט המצטבר של "דחיית מס" או ליהנות מהטבות מס שונות.

מהי בעצם ריבית דריבית?

משמעות המונח היא "ריבית על הריבית" או "ריבית מצטברת". הרעיון הוא להפוך את הריבית שמתקבלת מדי תקופה לחלק מתוכנית החיסכון כולה.

דוגמא: נניח שהפקדנו סכום חד פעמי של 100,000 ₪ בתוכנית חיסכון שמבטיחה ריבית של 5% בשנה למשך 10 שנים. אנחנו יכולים למשוך בכל שנה את הריבית (5,000 ₪ בשנה) או להותיר אותה לתפוח עם החיסכון. לצורך הדוגמא נתעלם כאן ממרכיב המס1.

אם נמשוך את הריבית, בתום 10 שנים החיסכון יניב לנו ריבית מצטברת של 50 אלף ₪. אם לא נמשוך אותה נוכל לאחר 10 שנים לקבל רווח מצטבר של כ-62.9 אלף שקלים. הפער הזה נובע מהעובדה שאנו מקבלים "ריבית על הריבית". בתום השנה הראשונה נקבל 5% ריבית על סכום חיסכון של 100 אלף ₪. בתום השנה השנייה נקבל 5% על סכום חיסכון של 105 אלף ₪. בתום השנה השלישית נקבל 5% על סכום חיסכון של 110.2 אלף ₪. וכך הלאה והלאה.

הזמן עובד לטובתנו

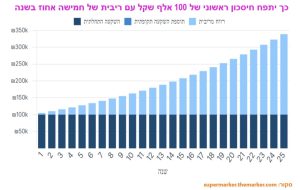

חשוב להדגיש שמרכיב הזמן קריטי לצורך מקסום אפקט הריבית דריבית. נחזור רגע לדוגמא הקודמת ונניח שהחיסכון הינו ארוך טווח – 25 שנה. בגרף המצורף ניתן לראות כיצד חלקה של הריבית מתוך ההשקעה הכוללת הולך וגדל.

בשנה ה-15 חלקה של הריבית בחיסכון הכולל כבר יהיה גבוה מ-100 אלף ₪, כלומר גבוה מהסכום ההתחלתי של החיסכון. בשנה ה-23 חלקה של הריבית יהיה גבוה מ-200 אלף ₪. ככל שתקופת הזמן תתארך, אפקט "הריבית דריבית" יהיה חזק יותר.

גרף: עם אפס תוספת השקעה תקופתית

לצד המרכיב החשוב של הזמן ישנו עוד מרכיב חשוב: שיעור הריבית. ככל שהריבית גבוהה יותר, אפקט הריבית דריבית חזק יותר. נחזור לדוגמא של השקעת 100 אלף ₪ ל-25 שנה אבל הפעם עם ריבית של 7% בשנה. במקרה הזה חלק הריבית ישתווה לחלק של קרן החיסכון כבר לאחר 11 שנים. חלק הריבית בחיסכון יגיע ליותר מ-200 אלף ₪ בין השנה ה-16 ל-17. מכאן נגזרת מסקנה שניה: ככל שנקבל ריבית גבוהה יותר, כך החיסכון שלנו יתפח מהר יותר וגבוה יותר.

זו מסקנה שאולי נראית טריוויאלית, אבל לא לכולם. אנשים לא תמיד מודעים למשמעות האפקט של הריבית דריבית, לאפשרויות ההשקעה או החיסכון שיש בשוק ההון, ולפוטנציאל התשואה הגלום בהם. כאשר מדובר בחיסכון לטווח ארוך, שווה להקדיש מעט מאמץ ולהתייעץ עם בעל רישיון מתאים.

החיסכון של אמנון ותמר

הנה דוגמא נוספת שמשלבת בין שני המרכיבים – זמן וריבית – וממחישה את חשיבותם. כשתמר הגיעה לגיל 25 היא החלה להפקיד בכל חודש 500 ₪ בתוכנית חיסכון שמניבה 5% בשנה. היא הייתה שמחה להפקיד יותר אבל אין לה מספיק מקורות.

אמנון, האח התאום של תמר, החליט להשקיע את כל מרצו בשיפור כושר השתכרותו ולהימנע בינתיים מחיסכון. הוא אומר לעצמו: "בעתיד אוכל לחסוך סכום כפול. אין לי צורך להתחיל מוקדם". ואכן, בגיל 35 התחיל אמנון לחסוך באותה תכנית חיסכון (ריבית 5%) כשהוא מפקיד בכל חודש 1,000 שקלים – כפול מתמר.

מה יקרה לחיסכון של אמנון ותמר כשיגיעו לגיל 45? התשובות נמצאות בטבלה המצורפת. זוג האחים הפקיד סכום מצטבר זהה כל אחד – 120 אלף ₪. אבל החיסכון של תמר יתפח לכמעט 200 אלף ₪, בעוד אמנון יצטרך להסתפק בכ-151 אלף ₪. במידה והחיסכון שלהם היה מופקד בתוכנית שמבטיחה ריבית של 7% בשנה הפער היה גדול עוד יותר – כ-246 אלף ₪ לתמר ורק כ-166 אלף ₪ לאמנון.

לכמה יצמח החיסכון של אמנון ותמר (בשקלים)?

בהנחת דמי ניהול 0

מקור: מחשבון ריבית דריבית, אתר: "דה מרקר" – https://www.supermarker.themarker.com/Investments/WhatIs-CompoundInterest.aspx

היכן ניתן להשיג ריביות של יותר מ- 5% בשנה? לצערנו זו שאלה שאיננו יכולים להשיב עליה במסגרת מאמר זה.

אך יחד עם זאת, נוכל לומר כי בשוק ההון ישנם מכשירים פיננסים ופנסיונים שונים בהם מסלולי השקעה בעלי רמות סיכון שונות, אשר מאפשרות לכל משקיע או חוסך לבחור את רמת הסיכון בו הוא מעוניין שכספו יהא וכפועל יוצא את פוטנציאל התשואה של הכסף. מכשירים אלו יכולים להיות, קרנות נאמנות, קופות גמל, קרנות השתלמות קופות גמל להשקעה וקופת גמל לחיסכון לכל ילד. מוצע לכל אדם להיעזר בבעל רישיון מתאים על מנת לקבוע את אפיק ההשקעה והחיסכון ואת רמת הסיכון בהתאם למאפייניו האישיים.

לסיכום:

הנה כמה עקרונות לכדאי לדעת במטרה לרתום את אפקט ה"הריבית דריבית" לטובת ההשקעה או החיסכון שלכם:

- להתחיל לחסוך כבר בגיל צעיר.

- לבצע הפקדות לחיסכון מדי תקופה, גם אם מדובר בסכומים נמוכים.

- לבחון באופן שקול את הצורך במשיכת הרווחים לאורך תקופת החיסכון.

- לשקול את גיוון החיסכון בעזרת אפיקי השקעה שונים, במטרה למקסם את פוטנציאל התשואה לאורך זמן.

- להכיר את הטבות המס הגלומות באפיקי ההשקעה או החיסכון השונים.

- להיוועץ עם איש מקצוע.

אנליסט קופות גמל בע"מ עוסקת בשיווק פנסיוני (ולא בייעוץ) ולה זיקה למוצרים המנוהלים והמשווקים על ידה. אין באמור בדף זה משום ייעוץ או שיווק פנסיוני ואין בו כדי להוות תחליף לייעוץ/שיווק פנסיוני או ייעוץ מס המתחשב בנתוניו ובצרכיו המיוחדים של כל אדם. אין במידע על תשואות שהושגו בעבר כדי להצביע על תשואות שתושגנה בעתיד. אין באמור משום התחייבות להשגת תשואה כלשהי. המידע האמור בכתבה זו נועד למטרות אינפורמטיביות בלבד ולא מהווה מידע מלא וממצה. אנליסט לא תהא אחראית לכל נזק, ישיר או עקיף, שייגרם, אם ייגרם, לקורא ו/או למי מטעמו כתוצאה מהסתמכות על האמור בכתבה זו וכי העושה שימוש במידע כאמור, עושה זאת על דעתו ועל אחריותו בלבד. (1) לצורך הדוגמא נתעלם כאן ממרכיב המס מדמי הניהול ומהוצאות ישירות שנגבות לפי הדין. ט.ל.ח.